Actueel

Zo laag is de erfenis die Rob de Nijs nalaat aan vrouw en zoons: ‘Huis nog niet afbetaald’

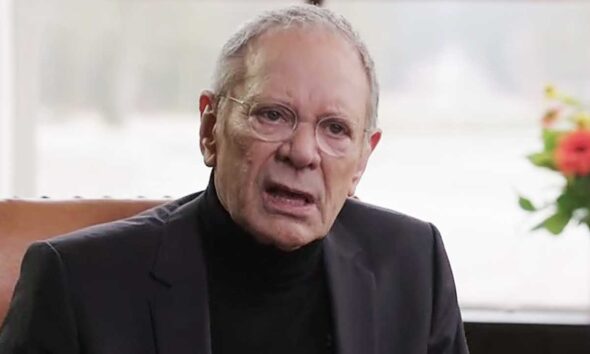

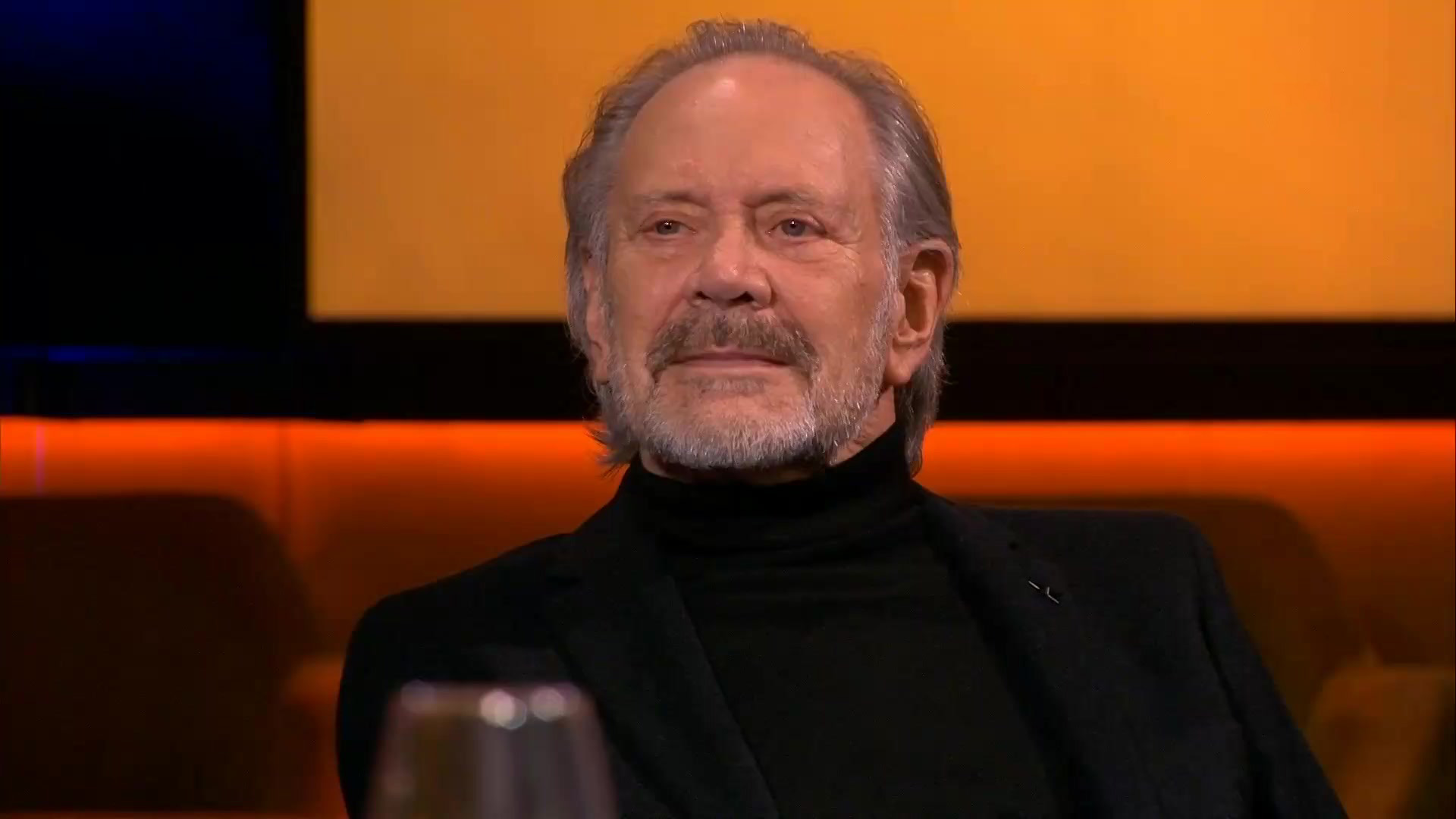

Rob de Nijs: een muzikaal icoon zonder miljoenen op de bank

Rob de Nijs, een van de meest geliefde en invloedrijke zangers die Nederland heeft gekend, is op 82-jarige leeftijd 0verleden. Zijn dood kwam niet onverwacht, aangezien hij al jaren kampte met gezondheidsproblemen, waaronder de z!ekte van Parkinson. Met een carrière die ruim zes decennia omspande, laat hij een onuitwisbare muzikale erfenis achter. Maar terwijl zijn muziek voor altijd voortleeft, blijkt er financieel gezien weinig te verdelen.

Waar bij andere grootheden, zoals André Hazes, juridische strijd losbarstte over enorme erfenissen, lijkt dat bij De Nijs niet aan de orde. Hoewel hij tientallen jaren aan de top stond en talloze hits scoorde, stond hij ook bekend om zijn liefde voor het uitgeven van geld. Hij was een man die van het leven genoot, met een passie voor motoren, mode en een luxueuze levensstijl. Daardoor bleef een groot vermogen uit, en tot aan zijn laatste jaren moest hij blijven werken om zijn hypotheek te kunnen betalen.

Geen miljonair, ondanks enorme carrière

Het beeld dat succesvolle artiesten automatisch steenrijk zijn, blijkt in de praktijk niet altijd te kloppen. Story-hoofdredacteur Guido den Aantrekker gaf in het programma Shownieuws uitleg over de financiële situatie van Rob de Nijs. “Iedereen denkt dat zulke grote sterren multimiljonair zijn, dat het geld binnenstroomt en dat ze er nooit omkijken naar hebben. Maar dat is bij Rob nooit het geval geweest,” vertelde Den Aantrekker.

Volgens hem was Rob iemand die het geld dat hij verdiende vooral weer uitgaf. “Hij hield van prachtige motoren, dure kleding en een luxueuze levensstijl. Dat geld moest ergens vandaan komen, en dat betekende dat hij eigenlijk altijd moest blijven optreden.”

Rob zelf was daar altijd open over. In interviews vertelde hij eerlijk dat hij geen enorm fortuin had opgebouwd en dat hij ook na tientallen jaren in de muziekwereld nog steeds afhankelijk was van zijn optredens om zijn levensonderhoud te financieren. “Mensen beseffen niet dat ik nog steeds moet werken voor mijn hypotheek,” zei hij eens.

Zijn huis in Bennekom was prachtig, maar bracht ook hoge kosten met zich mee. “Het is niet zo dat ik lekker achterover kan leunen,” gaf hij toe. “Ik moet blijven werken, want die hypotheek betaalt zichzelf niet.”

Hypotheek als drijfveer voor optredens

In 2019, vlak voor zijn 77ste verjaardag, gaf Rob de Nijs een interview aan Het Laatste Nieuws. Hierin sprak hij openhartig over zijn financiële situatie. Hij gaf aan dat hij op zijn leeftijd minder optredens deed, maar dat hij ze nog steeds nodig had om rond te komen.

“Twee optredens vlak na elkaar? Dat is niet meer te doen voor mij,” vertelde hij destijds. “Ik neem het rustiger aan, maar ik moet nog steeds mijn hypotheek betalen. Die loopt gewoon door, hoor. We zijn allemaal gewone mensen.”

Zijn fans bleven hem echter trouw. Sterker nog, zijn concerten verkochten vaak uit. Veel mensen realiseerden zich dat zijn live-optredens steeds zeldzamer werden en wilden hem graag nog een laatste keer zien. “We zijn overal uitverkocht,” zei hij. “Waarschijnlijk speelt het idee mee: we moeten hem nu zien, zolang het nog kan.”

Zijn allerlaatste concert vond plaats in juni 2022 in de Ziggo Dome. Het werd een emotionele avond, vol nostalgie en liefde van het publiek. Voor velen was het een waardig afscheid van een zanger die zoveel betekend heeft voor de Nederlandse muziek.

Een artiest met een liefde voor luxe

Naast zijn muzikale carrière stond Rob de Nijs ook bekend om zijn oog voor stijl en luxe. Hij was altijd goed gekleed en reed op de mooiste motoren. Guido den Aantrekker vertelde in Shownieuws over de ijdelheid van de zanger en zijn drang om herkend te worden.

“Maarten Spanjer, de zoon van een rijschoolhouder in Amsterdam-Oost, woonde vroeger in dezelfde buurt als Rob. Hij vertelde eens dat Rob in het begin van zijn carrière graag herkend wilde worden,” aldus Den Aantrekker.

Volgens Spanjer reed Rob vaak door de Linnaeusstraat en over de Middenweg in een opvallende auto, waarvan de koplampen altijd aan waren, zelfs als het niet nodig was. “Zo viel hij meer op in het donker,” zei hij. “Hij wilde in die begintijd gewoon graag herkend worden.”

Hoewel het misschien wat ijdel lijkt, ziet Den Aantrekker het als een onschuldige en charmante eigenschap. “Ik breng het nog netjes, want over de doden niets dan goeds. Maar eigenlijk is dat juist iets heel liefs.”

Een muzikale erfenis zonder financiële nalatenschap

Met zijn 0verlijden verliest Nederland een van zijn grootste muziekiconen. Zijn liedjes, zoals Ritme van de Regen, Banger Hart en Malle Babbe, zullen nog generaties lang worden gedraaid. Zijn invloed op de Nederlandse muziekwereld is enorm en zijn stem blijft voortleven op radio en streamingdiensten.

Toch zal er financieel gezien weinig te verdelen zijn. Waar bij andere sterren, zoals André Hazes en Herman Brood, juridische gevechten uitbraken over erfenissen en nalatenschappen, lijkt dat bij Rob de Nijs niet het geval te zijn.

Dat is niet per se een verdrietige conclusie. Het laat zien dat Rob tot het einde van zijn leven trouw bleef aan zichzelf: een man die van muziek hield, die graag in de schijnwerpers stond en die genoot van het leven. Hij werkte hard, verdiende goed, maar gaf het ook weer uit aan de dingen die hij belangrijk vond.

Zijn laatste rustplaats

Op dit moment is nog niet duidelijk waar en wanneer de uitvaart van Rob de Nijs zal plaatsvinden. Volgens journalist Evert Santegoeds zal het een openbaar afscheid worden.

“Het past niet bij Rob de Nijs om dat in beslotenheid te doen,” zei hij in een interview. “Hij heeft zijn leven nogal publiekelijk geleid. Grote drama’s uit zijn leven, daar zong hij ook over. Daar mocht iedereen getuige van zijn, hij vertelde erover. Hij was geen gesloten boek.”

Volgens Santegoeds zou het afscheid een grootschalig evenement kunnen worden. “Ik begrijp dat Joop van den Ende zich er nu mee bemoeit. Ik neem aan dat het in elk geval in Amsterdam gaat plaatsvinden. Ik denk dan aan het DeLaMar Theater of Carré.”

Wat de exacte plannen ook mogen zijn, één ding is zeker: Nederland zal afscheid nemen van een man die niet alleen prachtige muziek heeft achtergelaten, maar ook een blijvende indruk op de harten van velen.

Een legende die voortleeft

Hoewel Rob de Nijs geen groot fortuin achterlaat, laat hij iets veel waardevollers na: zijn muziek, zijn herinneringen en de emoties die hij in zijn liedjes wist te leggen. Voor zijn fans en dierbaren is dat misschien wel de mooiste erfenis die er is.

Zijn stem, zijn optredens en zijn persoonlijkheid zullen altijd blijven voortleven. En misschien is dat uiteindelijk wel waardevoller dan een bankrekening vol geld.

De tragische d00d van de driejarige Zev Bras heeft niet alleen in Dordrecht, maar ook ver daarbuiten diepe indruk gemaakt. Het jongetje kwam woensdagavond om het leven na een aanrijding met een bestelbus in de Dordtse binnenstad. Sindsdien leeft heel Nederland mee met zijn familie. Dat medeleven vertaalt zich ook in een enorme stroom aan donaties voor de nabestaanden.

Een inzamelingsactie die kort na het ongeluk werd gestart om de uitvaartkosten te helpen betalen, heeft binnen enkele dagen al ongeveer 40.000 euro opgebracht. Daarmee werd het oorspronkelijke streefbedrag van 9.000 euro ruimschoots overschreden.

Familie wil ouders zoveel mogelijk ontzorgen

De inzamelingsactie werd opgezet door Sanne Lodders, de tante van Zev en zus van zijn moeder Melissa. Volgens haar is het doel niet alleen om de kosten van de uitvaart te dekken, maar vooral om de ouders in deze zware periode zoveel mogelijk te ontlasten.

Op de pagina van de actie schrijft zij dat vrienden en familie de ouders alle mogelijke steun willen bieden. Omdat Zev nog niet was opgenomen in een 0verlijdensverzekering, komen alle kosten voor rekening van zijn ouders.

De familie benadrukt dat de ouders die kosten uiteraard met liefde voor hun zoon zouden dragen, maar dat zij liever willen dat alle aandacht nu uitgaat naar het afscheid van Zev en het verwerken van het enorme verlies.

Daarnaast merkt de familie dat veel mensen graag iets willen betekenen. De inzamelingsactie biedt daarvoor een concrete mogelijkheid.

Hartverwarmende reacties

Het oorspronkelijke doelbedrag van 9.000 euro werd al snel bereikt. Inmiddels is dat bedrag opgelopen tot ongeveer 40.000 euro.

Volgens de familie gaat het uiteindelijk niet om het geld zelf, maar om het gevoel dat zoveel mensen met hen meeleven.

De duizenden steunbetuigingen, lieve berichten en donaties laten zien hoeveel mensen geraakt zijn door het verdrietige nieuws. Dat geeft de nabestaanden, ondanks hun immense verdriet, het gevoel dat zij er niet alleen voor staan.

Dramatisch ongeval in Dordrecht

Het ongeluk vond woensdag 5 augustus rond 18.30 uur plaats aan de Voorstraat in het centrum van Dordrecht, vlak bij restaurant Het Magazijn.

Op dat gedeelte van de straat mogen voertuigen rijden om winkels en horecazaken te bevoorraden.

Volgens getuigen had een bezorger van Albert Heijn kort daarvoor boodschappen afgeleverd. De bestelbus stond daarbij, zoals vaker gebeurt in de smalle straat, dicht tegen de gevel geparkeerd zodat ander verkeer kon passeren.

Toen de bestuurder na de bezorging weer wegreed, ging het mis.

Volgens verschillende getuigen bevond Zev zich op dat moment achter of naast de bestelbus. De chauffeur zou direct na het ongeval hebben aangegeven dat hij het jongetje niet had gezien.

Hulpdiensten massaal aanwezig

Omstanders reageerden onmiddellijk nadat het ongeluk was gebeurd. Een voorbijganger begon direct met het reanimeren van de driejarige jongen, terwijl anderen de hulpdiensten alarmeerden.

Meerdere ambulances kwamen met spoed ter plaatse. Ook een Mobiel Medisch Team werd opgeroepen. Een traumahelikopter steeg op, maar hoefde uiteindelijk niet meer te landen.

Ondanks de inzet van alle hulpverleners konden zij niets meer voor Zev betekenen. Het jongetje 0verleed ter plaatse aan zijn verwondingen.

Voor iedereen die getuige was van het ongeluk, maakte het drama diepe indruk.

Grote verslagenheid in de straat

Direct na het ongeval werd de Voorstraat afgezet. De politie schermde de plaats van het ongeluk af met zwarte schermen zodat forensisch onderzoek kon worden verricht.

Familieleden, vrienden en buurtbewoners verzamelden zich in de omgeving en zochten steun bij elkaar.

Een vrouw die aangaf verre familie van het gezin te zijn, vertelde zichtbaar aangeslagen dat zij het geschreeuw nooit meer zal vergeten.

Ze vertelde dat ze zelf kleinkinderen heeft en het daarom niet kon opbrengen om dichter bij de plek van het ongeluk te komen.

Ook meerdere omstanders herinneren zich vooral de wanhoop van Zevs vader, die na de aanrijding luid om zijn zoon zou hebben geroepen.

Onderzoek naar de toedracht

De politie onderzoekt nog altijd hoe het ongeluk precies heeft kunnen gebeuren.

De bestuurder van de bestelbus werd na het incident meegenomen voor verhoor. Daarbij wordt onderzocht of sprake is geweest van een strafbaar feit.

Daarnaast zijn camerabeelden veiliggesteld en is de bestelbus technisch onderzocht.

Op dit moment heeft de politie nog geen uitspraken gedaan over de oorzaak van het ongeval. Ook is niet vastgesteld dat snelheid een rol heeft gespeeld.

Wel wijzen sommige buurtbewoners erop dat er in de Voorstraat vaker harder wordt gereden dan wenselijk is. Of dat ook bij dit ongeval het geval was, maakt deel uit van het lopende onderzoek.

Stilte op de terrassen

Op korte afstand van de plek waar het ongeluk gebeurde zaten woensdagavond nog bezoekers op verschillende terrassen.

Niet iedereen wist aanvankelijk wat zich enkele tientallen meters verderop had afgespeeld.

Toen duidelijk werd dat een jong kind was 0verleden, sloeg de sfeer direct om.

De muziek op de terrassen werd stilgezet en bezoekers reageerden zichtbaar geschokt.

Veel mensen verlieten de terrassen uit respect voor de familie en de hulpdiensten die op dat moment nog volop bezig waren met hun werkzaamheden.

Bloemen en knuffels

In de dagen na het ongeluk veranderde de plek van de aanrijding in een geïmproviseerd herdenkingspunt.

Buurtbewoners, voorbijgangers en bekenden legden bloemen, knuffels, kaarten en kaarsen neer om Zev te herdenken.

Veel mensen stonden stil bij het verdriet van de ouders en schreven persoonlijke boodschappen om de familie een hart onder de riem te steken.

Ook in de kerk herdacht

Niet alleen in de straat waar het ongeluk gebeurde werd stilgestaan bij het 0verlijden van Zev.

Tijdens een bijeenkomst in de Andreaskerk in Wielwijk werd zondag een minuut stilte gehouden ter nagedachtenis aan het driejarige jongetje.

De familie heeft aangegeven voorlopig vooral behoefte te hebben aan rust en privacy.

Een tante liet weten dat de nabestaanden de enorme steun waarderen, maar dat het verlies nog nauwelijks te bevatten is.

Laatste afscheid

De uitvaart van Zev vindt plaats op donderdagmiddag 13 augustus in uitvaartcentrum De Essenhof in Dordrecht.

Voor de familie breekt daarmee een emotionele periode aan waarin zij afscheid moeten nemen van hun zoontje, kleinzoon en neefje.

De vele donaties, steunbetuigingen en warme reacties laten zien hoeveel mensen geraakt zijn door het tragische verlies. Voor de nabestaanden vormen die blijken van medeleven een steun in een periode die door verdriet wordt overheerst.

-

Actueel2 jaar ago

Actueel2 jaar agoHardnekkige gerucht blijkt tóch waar: ‘Dit heeft Marco Borsato allemaal met Maan gedaan!’

-

Actueel2 jaar ago

Actueel2 jaar agoJutta Leerdam stapt in ijsbad en laat per ongeluk een beetje teveel zien

-

Actueel2 jaar ago

Actueel2 jaar agoMartijn Krabbé deelt verdrietig bericht: ‘Zo lang heb ik nog’

-

Actueel2 jaar ago

Actueel2 jaar agoKijkers geschokt door actie van gast in Lang Leve de Liefde: slurf tevoorschijn gehaald

-

Actueel2 jaar ago

Actueel2 jaar agoAndré Hazes deelt per ongeluk beelden van vrij partijtje met Monique Westenberg

-

Actueel2 jaar ago

Actueel2 jaar agoOphef: Lang Leve de Liefde-deelnemers Laura en Duco liggen te wippen en geven volledige show weg

-

Actueel2 jaar ago

Actueel2 jaar agoVolgers verdrietig door heftige post van Emma Heesters 😔

-

Actueel2 jaar ago

Actueel2 jaar agoZangeres Maan laat op podium zien wat ze in huis heeft tijdens optreden. Daar kunnen de mannen wel van genieten