Actueel

Dit houden Miljoenenjacht-winnaars nog maar over van hun prijs

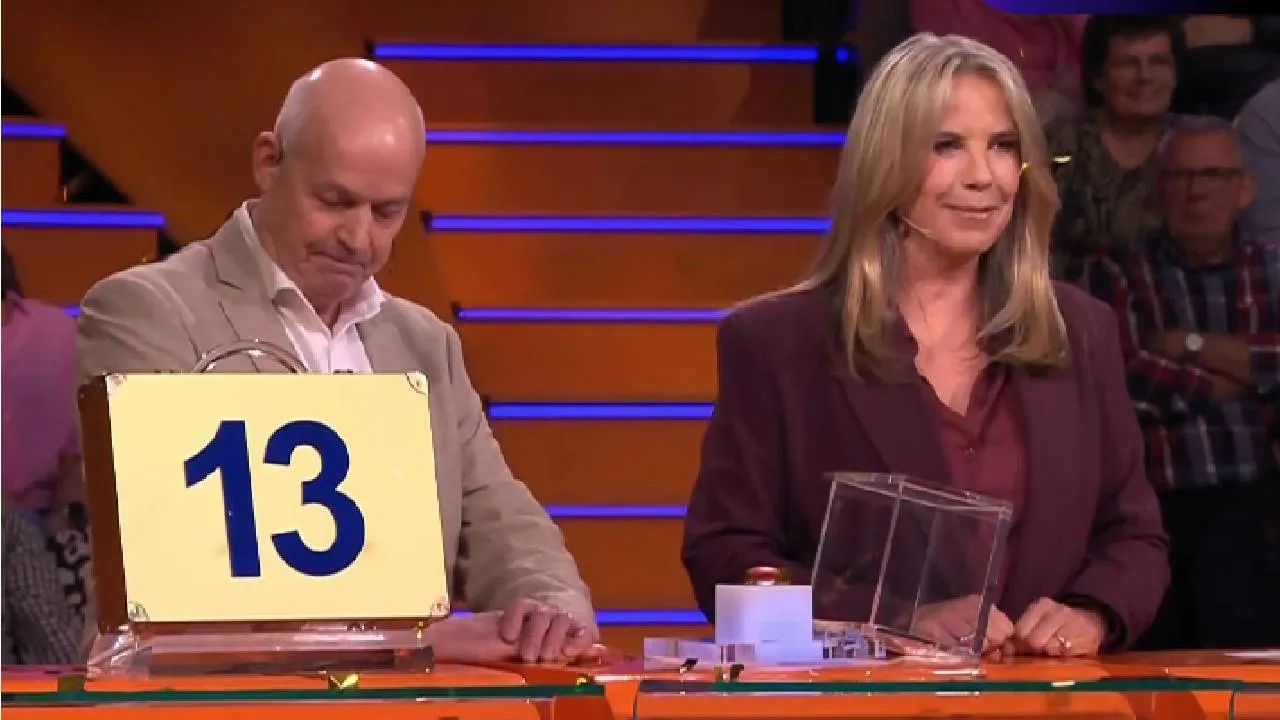

Een nieuwe uitzending van Miljoenenjacht leverde studiowinnaar Vincent en de thuiswinnaars uit Purmerend een fantastisch bedrag op van 475.000 euro. Een schitterende prijs, maar de hamvraag is: hoeveel houden ze daar uiteindelijk écht van over?

De harde realiteit van kansspelbelasting

Wanneer iemand een groot bedrag wint in een spelshow als Miljoenenjacht, viert niet alleen de winnaar feest – ook de Belastingdienst schuift gezellig aan. Het gewonnen bedrag is namelijk bruto, wat betekent dat een aanzienlijk deel naar de staatskas gaat.

In 2024 bedroeg de kansspelbelasting nog 30,5 procent, wat al een flinke hap uit de winst betekende. Maar in 2025 heeft het kabinet de belasting verhoogd naar 34,2 procent. Dat betekent dat winnaars nóg meer moeten afstaan.

Laten we het even concreet maken:

- Gewonnen bedrag: 475.000 euro

- Belasting (34,2%): 162.450 euro

- Netto overgebleven bedrag: 312.550 euro

Nog steeds een aanzienlijk bedrag, maar het doet toch even pijn om te zien dat ruim 162.000 euro direct naar de Belastingdienst verdwijnt.

Geen gedoe met aangifte – maar wel minder op je rekening

Een belangrijk weetje voor toekomstige winnaars: je hoeft zelf geen belastingaangifte te doen. De organisatie, in dit geval de Postcodeloterij, regelt dit en betaalt direct de verschuldigde kansspelbelasting aan de overheid. Dit betekent dat winnaars het netto bedrag zonder verdere rompslomp op hun rekening krijgen gestort.

Maar goed, het blijft een fors bedrag dat richting de staatskas verdwijnt. En het slechte nieuws? Het wordt alleen maar erger…

2026: Kansspelbelasting stijgt nóg verder

Als je dacht dat 34,2 procent al hoog was, dan hebben we minder goed nieuws. Vanaf 2026 stijgt de kansspelbelasting naar maar liefst 37,8 procent. Dit betekent dat toekomstige winnaars nóg minder overhouden van hun felbegeerde prijzen.

Ter vergelijking, als Vincent en de thuiswinnaars in 2026 hun bedrag hadden gewonnen, zou hun belastingafdracht er zo uitzien:

- Gewonnen bedrag: 475.000 euro

- Belasting (37,8%): 179.550 euro

- Netto overgebleven bedrag: 295.450 euro

Dat is bijna 180.000 euro belastingafdracht! De overheid blijft dus steeds meer geld innen via deze populaire winacties.

Jubileum-seizoen: 25 jaar Miljoenenjacht

Het nieuwe seizoen van Miljoenenjacht is een speciale editie, want de show viert zijn 25-jarige jubileum. Talpa pakt daarom flink uit, en er is dit seizoen een recordbedrag te winnen.

Op zondag 13 april vindt een unieke uitzending plaats waarin maar liefst 10 miljoen euro in de prijzenpot zit. Dit bedrag zal slechts één keer te winnen zijn in dit seizoen, waardoor het een van de meest spectaculaire afleveringen uit de geschiedenis van Miljoenenjacht belooft te worden.

Maar laten we ook hier even rekenen met de kansspelbelasting:

- Gewonnen bedrag: 10.000.000 euro

- Belasting (34,2% in 2025): 3.420.000 euro

- Netto overgebleven bedrag: 6.580.000 euro

Vanaf 2026 zou de winnaar van deze gigantische prijs zelfs bijna 3.780.000 euro moeten inleveren, waardoor er 6.220.000 euro overblijft. Nog steeds een gigantisch bedrag, maar een pijnlijke afdracht aan de belastingdienst.

Is het nog steeds de moeite waard?

Ondanks de stijgende kansspelbelasting blijft Miljoenenjacht een ongelofelijk populair programma, en dat is niet gek. Want zelfs met een flinke hap belasting blijft het winnen van tonnen of miljoenen een droom voor velen.

Wat vind jij? Is het nog steeds een fantastische prijs, of maakt de belasting het minder aantrekkelijk? Deel je mening in de reacties op Facebook!

Een middagje bramen of bosbessen plukken lijkt een onschuldige activiteit, zeker voor gezinnen met kinderen. Toch gelden er in Nederlandse natuurgebieden duidelijke regels. Wie zonder toestemming grote hoeveelheden vruchten, noten of paddenstoelen meeneemt, riskeert een forse boete. In ernstige gevallen kan zelfs een gevangenisstraf worden opgelegd.

Veel mensen realiseren zich niet dat het meenemen van producten uit de natuur officieel niet zomaar is toegestaan. Natuurorganisaties benadrukken dat planten, vruchten en paddenstoelen een belangrijke functie hebben binnen het ecosysteem en in de eerste plaats bedoeld zijn voor de dieren die er leven.

Natuur is geen supermarkt

Volgens Marcel van Dun van Staatsbosbeheer wordt het weghalen van producten uit de natuur gezien als een vorm van stroperij.

“Alles wat je uit de natuur meeneemt, haal je weg uit het leefgebied van planten en dieren,” legt hij uit.

Daarmee doelt hij niet alleen op bramen en bosbessen, maar ook op kastanjes, walnoten, hazelnoten, paddenstoelen en andere eetbare producten die in bossen en natuurgebieden groeien.

Belangrijke voedselbron voor dieren

Vruchten en noten vormen een belangrijke voedselbron voor tal van dieren.

Vogels, eekhoorns, dassen, insecten, reeën en andere wilde dieren zijn afhankelijk van wat de natuur hen biedt. Wanneer grote hoeveelheden worden geplukt, blijft er minder voedsel over voor deze dieren.

Daarnaast zorgen vruchten en zaden ervoor dat planten zich kunnen verspreiden en nieuwe begroeiing kan ontstaan.

Natuurorganisaties wijzen er daarom op dat bezoekers niet alleen rekening moeten houden met zichzelf, maar ook met de natuurlijke balans.

Wildplukken wordt ontmoedigd

Ook Geldersch Landschap & Kasteelen (GLK) ziet liever niet dat bezoekers massaal gaan wildplukken.

Volgens de organisatie verdwijnen daardoor niet alleen voedselbronnen voor dieren, maar wordt ook de natuurbeleving van andere bezoekers aangetast.

Minder bloemen, minder vruchten en beschadigde planten zorgen ervoor dat natuurgebieden minder aantrekkelijk worden voor iedereen.

Daarom gelden op veel locaties strikte huisregels over wat wel en niet is toegestaan.

Mag je dan helemaal niets meenemen?

Officieel geldt dat alles wat in een natuurgebied groeit, daar ook hoort te blijven.

In de praktijk tonen sommige boswachters echter begrip wanneer iemand een klein beetje fruit of een handje bramen plukt voor eigen gebruik.

Daarbij geldt wel dat het om een zeer beperkte hoeveelheid moet gaan.

Als richtlijn wordt vaak maximaal 250 gram aangehouden. Dat staat ongeveer gelijk aan de inhoud van een klein champignonbakje uit de supermarkt.

Wie zich tot zo’n kleine hoeveelheid beperkt en daarbij zorgvuldig met de natuur omgaat, zal in de praktijk zelden problemen ondervinden.

Grote hoeveelheden zijn verboden

Anders wordt het wanneer mensen met emmers, kratten of boodschappentassen het bos verlaten.

Volgens Staatsbosbeheer komt het regelmatig voor dat bezoekers grote hoeveelheden plukken om deze later te verkopen of voor commerciële doeleinden te gebruiken.

Dat is nadrukkelijk niet toegestaan.

Boswachters treffen soms mensen aan die complete boodschappentassen vullen met bramen, bosbessen of paddenstoelen.

Tegen dergelijke praktijken wordt actief opgetreden.

Forse boetes mogelijk

Wie wordt betrapt op het meenemen van grote hoeveelheden natuurproducten kan rekenen op stevige sancties.

De maximale geldboete kan oplopen tot 4.100 euro. Daarnaast behoort in ernstige gevallen ook een gevangenisstraf van maximaal één maand tot de mogelijkheden.

Welke straf uiteindelijk wordt opgelegd, hangt af van de omstandigheden en de ernst van de overtreding.

Ook wanneer iemand meer meeneemt dan voor eigen gebruik bedoeld lijkt te zijn, kan een boete volgen.

Blijf altijd op de paden

Naast de hoeveelheid gelden ook regels over waar bezoekers zich mogen begeven.

Bij veel natuurbeheerders is het uitsluitend toegestaan om langs bestaande paden en wegen te blijven.

Wie van de paden afwijkt om bijvoorbeeld bij moeilijk bereikbare struiken of bomen te komen, kan schade veroorzaken aan kwetsbare planten en leefgebieden van dieren.

Ook het vertrappen van jonge begroeiing of het verstoren van dieren wordt gezien als ongewenst gedrag.

Ga zorgvuldig met de natuur om

Natuurorganisaties roepen bezoekers daarom op om respectvol met natuurgebieden om te gaan.

Dat betekent onder meer:

- breek geen takken af om beter bij vruchten of noten te kunnen;

- graaf geen planten uit;

- beschadig geen bomen of struiken;

- laat geen afval achter;

- verstoor geen dieren.

Het uitgangspunt is eenvoudig: laat de natuur achter zoals je haar hebt aangetroffen.

Genieten zonder schade

Een wandeling door het bos blijft natuurlijk een prachtige manier om van de natuur te genieten.

Bramenstruiken, bosbessen en paddenstoelen maken daar een belangrijk onderdeel van uit. Door verantwoord om te gaan met wat groeit en bloeit, blijft de natuur ook voor andere bezoekers én voor de dieren behouden.

Wie toch graag wat wil proeven, doet er verstandig aan zich te beperken tot een kleine hoeveelheid voor eigen gebruik en zich altijd aan de regels van het betreffende natuurgebied te houden.

Zo blijft een dagje in het bos niet alleen leuk, maar ook verantwoord.

-

Actueel2 jaar ago

Actueel2 jaar agoHardnekkige gerucht blijkt tóch waar: ‘Dit heeft Marco Borsato allemaal met Maan gedaan!’

-

Actueel2 jaar ago

Actueel2 jaar agoJutta Leerdam stapt in ijsbad en laat per ongeluk een beetje teveel zien

-

Actueel2 jaar ago

Actueel2 jaar agoMartijn Krabbé deelt verdrietig bericht: ‘Zo lang heb ik nog’

-

Actueel2 jaar ago

Actueel2 jaar agoKijkers geschokt door actie van gast in Lang Leve de Liefde: slurf tevoorschijn gehaald

-

Actueel2 jaar ago

Actueel2 jaar agoAndré Hazes deelt per ongeluk beelden van vrij partijtje met Monique Westenberg

-

Actueel2 jaar ago

Actueel2 jaar agoOphef: Lang Leve de Liefde-deelnemers Laura en Duco liggen te wippen en geven volledige show weg

-

Actueel2 jaar ago

Actueel2 jaar agoVolgers verdrietig door heftige post van Emma Heesters 😔

-

Actueel2 jaar ago

Actueel2 jaar agoZangeres Maan laat op podium zien wat ze in huis heeft tijdens optreden. Daar kunnen de mannen wel van genieten